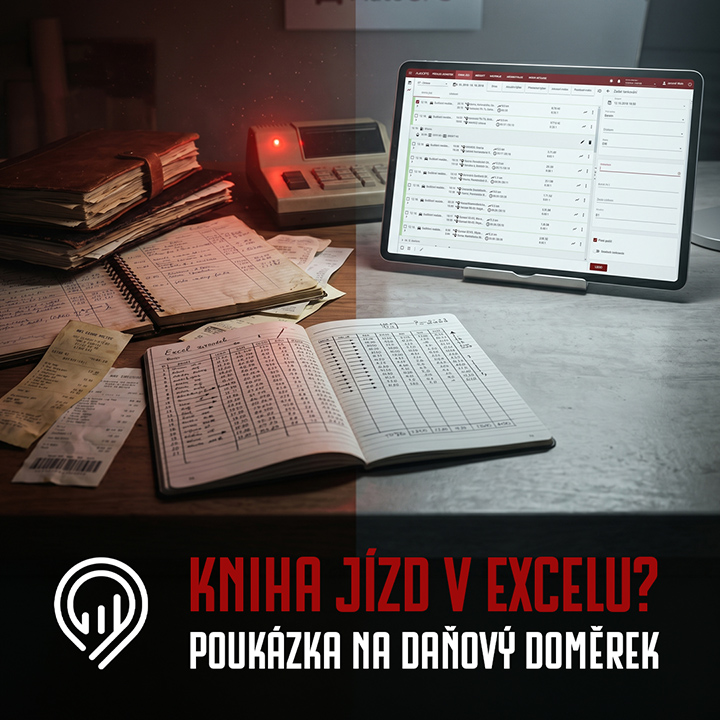

Finanční úřad a papírová kniha jízd: Proč je excelová tabulka v roce 2026 poukázkou na daňový doměrek

Daňové kontroly zaměřené na vozový park a uznatelnost nákladů prošly v posledních letech tichou, ale zásadní digitalizací. Spoléhat se při prokazování firemních výdajů na zpětně vyplňované tabulky v Excelu představuje dnes neakceptovatelné finanční riziko. Správce daně disponuje analytickými nástroji pro křížovou kontrolu, kterým ruční evidence nemůže vzdorovat. Důkazní břemeno přitom nese výhradně daňový subjekt.

Anatomie moderní daňové kontroly

Finanční správa již dávno neověřuje pouze to, zda součet kilometrů v knize jízd odpovídá stavu tachometru. Kontroloři hledají anomálie a logické trhliny prostřednictvím křížových kontrol nezávislých datových sad.

Správce daně dnes při podezření běžně porovnává knihu jízd s těmito zdroji:

- Transakce z palivových karet: Systém porovná čas a místo platby kartou (např. CCS, Shell) se zapsanou polohou vozidla. Pokud řidič natankoval v pátek večer na Šumavě, ale kniha jízd vykazuje cestu pouze po Praze, evidence je zpochybněna jako celek.

- Mýtné systémy a dálniční známky: Časové značky průjezdů mýtnými branami nebo kontroly elektronických dálničních známek poskytují neprůstřelné důkazy o tom, kde se vozidlo v danou sekundu nacházelo.

- Záznamy z úsekových měření: Pokud policejní kamery nebo radary zaznamenají SPZ vozidla na místě, které nekoresponduje s výkazem, Excelová tabulka padá.

Proč "dopsaný Excel" neobstojí

Z pohledu daňového práva je klíčová průkaznost a věrohodnost účetních záznamů. Zpětně generovaná kniha jízd (často tvořená na konci měsíce nebo dokonce roku) vykazuje několik fatálních vad:

- Absence auditní stopy: Metadata excelového souboru jasně prokážou, že záznamy za celý kvartál byly vytvořeny během jednoho odpoledne. Z pohledu správce daně jde o formální konstrukt, nikoliv o průběžnou evidenci.

- Lidská chybovost a paušalizace: Zapisování zaokrouhlených vzdáleností nebo paušálních tras neodpovídá realitě provozu (objížďky, hledání parkování).

- Skryté černé jízdy: Zaměstnanci mají tendenci skrývat soukromé kilometry do firemních cest. Pokud finanční úřad prokáže neoprávněné zahrnutí soukromých cest do firemních nákladů, následuje doměření daně z příjmů, úprava odpočtu DPH a penále.

Technologické řešení: Elektronická kniha jízd a 100% auditovatelnost

Jediným spolehlivým štítem proti daňovým doměrkům je přechod na automatizovaný telematický systém AutoGPS, který generuje data nezávisle na vůli řidiče.

Přepínač "Soukromá / Firemní jízda"

Základním kamenem systému je hardwarový nebo softwarový přepínač typu jízdy přímo ve vozidle.

- Firemní jízda: Systém loguje přesnou trasu, GPS souřadnice, čas a spotřebu. Data jsou podkladem pro účetnictví.

- Soukromá jízda: Při přepnutí se z důvodu ochrany osobních údajů (GDPR) přestane zaznamenávat konkrétní poloha vozu. AutoGPS zapíše pouze ujetou vzdálenost a spotřebované palivo, které je následně odečteno z firemních nákladů, případně předepsáno k úhradě zaměstnanci.

Srovnání průkaznosti pro Finanční úřad

| Parametr | Ruční kniha jízd (Excel) | Elektronická kniha (systém AutoGPS) |

|---|---|---|

| Záznam trasy | Odhadovaný, manuálně psaný | Přesné GPS body, automatický zápis |

| Párování s tankováním | Nutná ruční kontrola účtenek | Automatický import z palivových karet, detekce odchylek |

| Časová souslednost | Snadno zpochybnitelná | Neprůstřelná auditní stopa (timestamp) |

| Důkazní břemeno | Slabé (tvrzení proti tvrzení) | Silné (nezávislá telematická data) |

| Oddělení soukr. jízd | Založeno na důvěře v zaměstnance | Založeno na exaktním měření kilometrů |

Závěr pro fleet manažery

Digitalizace knihy jízd již není otázkou komfortu nebo inovace, ale základní formou ochrany firemního cash-flow a právní bezpečnosti statutárních orgánů. Implementace systému AutoGPS, který automaticky páruje reálná data s účetnictvím, eliminuje prostor pro zpochybnění nákladů ze strany kontrolních orgánů a vrací firmě 100% kontrolu nad vlastním majetkem.